画面をクリックすると再生します。

- 2025年7月号(VOL.124)「知らないと、もったいない!?社会保険料の仕組み」の内容

- 同じ年収でも、社会保険料の負担を減らす設定とは?

- 受け取り方で変わる社会保険料のことを理解する!

- 社会保険料を下げる8の対策

こんにちは、税理士の見田村元宣です。

それは、メルマガは文字だけであるので、誤解が生じる可能性があることは書けないからです。

また、文字数などの関係もあり、お伝えし切れないノウハウがあることも事実だからです。

しかしその部分にこそ、非常に重要な要素が含まれており、そこに陥る企業が多いことも事実です。

実際、具体的なご相談があった際、「知りませんでした・・・」と言われることも少なくありません。

そういうお客様に出会う度に非常に歯がゆい思いをしてきました・・・。

しかし、陥ってしまったら「後の祭り」ですから、事後対応をどうするかという論点に尽きますが、本来であれば、陥らないための「事前対策」をしておくべきだったのです。

これが私の本音です。

私達の知識・経験から、節税・税務調査に関する情報を通り一編ではなく、生きた情報としてお届けしたいのです。

知っているか知らないかという地域や顧問税理士の違いによる情報の格差をなくし、節税による資金効率のアップ、税務調査での「適正な反論方法」をお伝えし、健全な企業を作るための情報を届けたいのです。

事後的にご相談があり、傷口が広がっている状態でも対応すべきことはありますから、それは必要なことです。

しかし、そもそもその穴に陥らないこと、仮に、陥った時はどう対応すればリカバリーできるのか?

これが重要なことなのです。

これをご存知なければ、ただただ知らない間に穴に落ちていく会社が多いことも事実なのです。

そういう会社を1社でも多く救いたいのです。

通勤中に学びたいというご要望が多いため、DVDと同じ内容のCDもお付けします。 これらを通じ、あなたの会社の節税をより効率よく行い、税務調査で適正な反論をして欲しいのです。

国税庁の発表データでは税務調査の約4割は無所得の法人への調査です。

だから「赤字だから税務調査には来ない」というのは全くの都市伝説なのです。

結果、赤字の会社は節税のニーズはなくても、税務調査のノウハウは身に付けておく必要があるのです。

私は日本全国から様々な相談を受けますが、否認されなくてもいい項目につき指摘を受けているもの、不正な行為が無いにも関わらず、重加算税との指摘を受けているものなどがあります。

こういうことに「適正な反論をする方法」をお伝えしたい。それが私の思いなのです。

はっきり申し上げると、節税にせよ税務調査にせよ、顧問税理士の提案・対応が間違っていることは「本当に」多々あります。

しかし、一般の方に専門的な知識がないので、それが間違っていることすら分かりません。

それは医師に手術をしてもらう場合に、違った治療方法を採られてしまうのと同じで、こちら側にいたら、全く分からないことなのです。

あなたは胃の半分だけを切除すればいい病状なのに、胃を全摘出された場合、「これは間違っている」と主張できますか?

当然、それは専門知識がなければ、主張できないものなのです。

これは節税、税務調査に関しても全く同じことが言えるのです。

そういうことを防ぐために、1つでも多くのノウハウをお届けしたいのです。

例えば「生命保険の【適正な】加入の仕方」、 「家賃などを前払いする節税の【真実】」、「重加算税との指摘を受けた場合の反論」、「立証責任はどちらにあるのか?」など、現場での対応を具体的に解説します。

こういうことを知らずに会社運営している会社は非常に多く、結果として、知らず知らずのうちに会社のリスクを高めているのです。

「知っていれば得できる、回避できる」 「理解していればリスクを抑えることができる」ということをより多くの経営者の方に知っていただきたいのです。

![]()

当然、税法も同じであって、あなたが知っているか否かで、あなたの手元に残る金額は変わってくるのです。

当社のお客様が「先生、知らないということは怖いことですね・・・」とおっしゃっていましたが、本当にそうなのです。

そういう方を1人でも少なくするために、出し惜しみなく、私のノウハウを「全公開」していきますので、一緒に頑張っていきしょう。

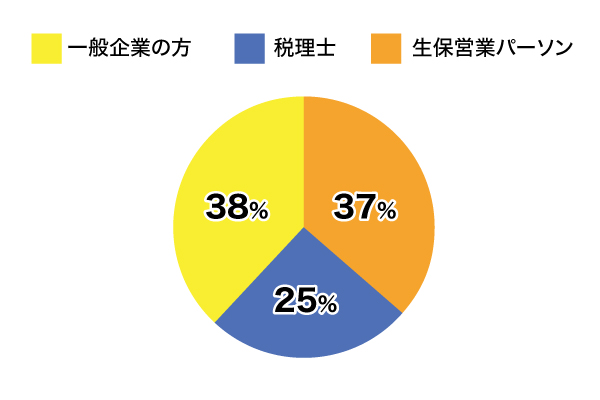

本商品は一般企業の方を前提としたものですが、会員様の構成比は下記となっております。

※試算表を前提とした税務相談もOK

画面をクリックすると再生します。

- 2025年7月号(VOL.124)「知らないと、もったいない!?社会保険料の仕組み」の内容

- 同じ年収でも、社会保険料の負担を減らす設定とは?

- 受け取り方で変わる社会保険料のことを理解する!

- 社会保険料を下げる8の対策

寺内正樹 特定社会保険労務士・行政書士

1974年生まれ、神奈川県出身。2002年、イベントディレクターを経て、28歳で行政書士事務所を開設。2005年、お客様のニーズに、より幅広く応えるため、社会保険労務士事務所を併設。複雑なことをシンプルに変換する「絶対的なわかりやすさ」と経営の理想と現実をつなぐ「本音の

コンサルティング」で、全国700社以上の企業の経営×労務×法務の全体最適化を支援している。

2010年、株式会社シリウスを設立し、代表取締役に就任。

本音の就業規則・全集中の人事制度・陰陽の組織診断など独自のサービスを通して、企業の挑戦・変化・継続を共に創り上げている。

他方で、これから到来する新時代に向けたAI・ロボット・宇宙ビジネスの分野にもつながりを持った活動を展開している。

商工会議所・業界団体・経営者団体等での講演実績、新聞・雑誌・業界誌等の執筆実績も多数。

著書は「個人事業のままでは損!会社にするとゼッタイ得する!」(かんき出版)ほか4冊。

Xのフォロワーは14,000超。

- 1.お支払い方法について

- お支払いはクレジットカード決済、または、口座振替となります。

使用できるカードは、VISA、MASTER、JCB、AMERICAN EXPRESSの4種類です。 - 2.入会について

- ●クレジットカード決済の自動課金例

- お申込み頂いた日に入会金と申込月の会費が決済されます(月会費の日割りはございません)。

翌月以降は毎月1日にその月の会費が自動課金にて決済されます。

原則として、ご入会頂いた月の「月刊 中小企業の社長が知っておくべき税務のポイント」より、商品をお届けします。 - 下記の図は12月1日にお申込み頂いた場合の例です。

- ●口座振替の自動課金例

- お申込み頂いた日から1週間以内に弊社まで口座振替依頼書の送付と入会金と申込月(初月)の会費を弊社指定の銀行口座にお振り込みください(月会費の日割りはございません)。

申込月(初月)の翌月以降は毎月27日(土日の場合は翌営業日)にその月の会費が自動課金にて決済されます。

入会金と申込月(初月)の会費を弊社指定の銀行口座にお振り込み頂き、かつ、お客様から郵送して頂いた口座振替用紙が弊社に到着した弊社の翌営業日に「月刊 中小企業の社長が知っておくべき税務のポイント」への入会が完了し、入会が完了した月のサービスからご利用頂けます。 - 下記の図は12月1日にお申込み頂いた場合の例です。

- 3.退会について

- 退会をご希望される方は、毎月20日までに当社所定の方法にて退会申請を行なってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金され、商品も発送されますので、ご注意ください。

- 第1条(会員規約)

- この会員規約(以下、「本規約」といいます)は、株式会社日本中央研修会(以下、「当社」といいます)が運営する「月刊 中小企業の社長が知っておくべき税務のポイント」が提供する第5条所定のサービス(以下「本サービス」といいます)を受ける第3条所定の会員(以下、「会員」といいます)に適用されるものとします。

- 第2条(本規約の変更)

- 本サービスは、会員の了承を得ることなく本規約を変更することがあります。この場合、本サービスの利用条件は、変更後の規約によるものとします。変更後の規約については、オンライン上の表示その他当社が適当と判断する方法により通知した時点から、効力を生じるものとします。会員は変更後の規約について常に同意することとします。

- 第3条(会員)

- 会員とは、「本サービスへの入会を申し込み、当社がこれを承認した会社または個人」を指します。会員は、当社が入会を承認した時点(申込日の翌営業日までに、入会に関する承認を拒否する連絡が当社から無かった場合、承認したものとみなします)で、本規約の内容を承諾しているものとみなします。また、会員の権利は会員のみが利用できるものとし、理由の如何を問わず、譲渡・貸与できないものとします。

- 第4条(会員資格)

- 以下のような方は入会をお断りする場合がございます。

・申し込み内容に虚偽があった場合

・モラルや公序良俗に反する行為をする会社または個人

・その他、当社が会員とすることを不適当と判断する場合 - 第5条(本サービスの内容について)

- 本サービスとは、以下の商品(以下、「商品」といいます)を毎月一度、会員に送付すること及び過去に収録した全ての動画の配信、日本中央税理士法人代表社員見田村元宣税理士による無料税務相談(毎月一度、電話またはZOOMによる面談(先着順、会員自身または会員が経営若しくは勤務する法人の税務相談に限る))をいいます。

・DVD「月刊 中小企業の社長が知っておくべき税務のポイント」

・CD「月刊 中小企業の社長が知っておくべき税務のポイント」

・冊子「月刊 中小企業の社長が知っておくべき税務のポイント」 - 第6条(利用方法)

- 本サービスをご利用頂くには、本規約に同意し、住所、氏名、電話番号、メールアドレス等の連絡先情報を登録する必要があります。登録された連絡先に対して、商品を送付いたします。なお、ご登録頂いたメールアドレスに、弊社から事務連絡、情報提供を目的としたメールマガジンを送付させて頂きます。また、会員側の事情、原因(ドメイン指定受信等によるメールの不達)により無料相談のお知らせなどのメールマガジンを受信できない場合、本サービスはその期間のサービスの保証は行なわないものとします。

- 第7条(入会金について)

- 本サービスの入会金は22,000円(本体価格20,000円+消費税2,000円)とします。お支払い方法はクレジットカード決済にて入会を希望される方はクレジットカード決済、口座振替にて入会を希望される方は当社指定の銀行口座への振り込みによるものとします。また、理由の如何を問わず、入会金の返金には応じません。クレジットカードの明細、決済に伴って自動送信されたメール等をもって、当社からの領収書に代えさせて頂きますので、ご了承ください。

- 第8条(会費について)

- 本サービスの会費は1ヶ月13,200円(本体価格12,000円+消費税1,200円)とします。なお、会費の日割り計算はいたしません。お支払い方法はクレジットカード決済にて入会された会員の方はクレジットカード決済、口座振替にてご入会された会員の方は初月分会費のみ当社指定の銀行口座へのお振り込み、翌月以降の会費は口座振替によるものとします。クレジットカードの明細、決済に伴って自動送信されたメール等をもって、当社からの領収書に代えさせて頂きますので、ご了承ください。

- 第9条(消費税について)

- 本規約に関わる取引について消費税が賦課される場合、又は、消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

- 第10条(本サービスの開始について)

- 本サービスへの申し込みが完了した月の商品から発送します。

- 第11条(本サービスを受けられる期間について)

- 当社が提供する本サービスは会員でいる期間のみ受けることができ、退会後は提供を受けることができないこととします。

- 第12条(商品の発送について)

- 商品は毎月10日(土、日、祝日の場合は当社翌営業日)に発送します。ポスト投函方式になりますので、A4サイズの冊子が入る大きさのポストに会社名、お名前の表示をして頂けますようお願いします。表示のない場合は、お届けできない場合もございますので、ご了承ください。なお、商品をお届けする際、弊社からのご案内等を同封する場合がございます。送料は弊社で負担させて頂きます。なお、到着日の日時指定はできません。

- 第13条(商品の乱丁・落丁について)

- お送りした商品の冊子に乱丁・落丁があった場合、また、DVD・CDにデータの初期的な不良、ケースと中身が一致しない等の不具合がありました場合は、早急に商品の再送付の手配をさせて頂きます。なお、この場合の送料は弊社で負担させて頂きます。

- 第14条(登録内容の変更について)

- 会員は、登録した住所、メールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに連絡先変更の申請を当社に行なってください。会員が申請を怠った場合に商品が不到達となったとしても、会員は異議なく承認することとします。

- 第15条(退会について)

- 会員が本サービスからの退会を希望する場合には、月末をもって退会するものとし、退会希望月の20日までにmitamura@j-central.jpに退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって退会手続完了となります。正規の手続によらない退会手続は無効となりますので、自動課金が継続致します。ご了承下さい。なお、20日までに解約の手続きがない場合、翌月も自動的に課金されますので、ご注意ください。

- 第16条(免責事項)

- 当社が提供する本サービスのご利用により、会員に損害が発生したとしても、その理由の如何を問わず、当社は一切の責任を負わないものとします。会員の損害を防ぐため、商品の内容を実際に実行される場合は必ず、事前に当社までご相談下さい。

- 第17条(著作権について)

- 本サービスが提供する商品の著作権は当社に属するものとし、日本の著作権法その他の法律により保護されております。当社の許可のない転載や盗用などは禁止と致します。なお、この商品を無断で、複製、改変、放送、公開上映などに使用することを一切禁止致します。またネットオークションなどで転売することも禁止させていただきます。

- 第18条(中小企業の社長応援キャンペーン)

- 第7条及び8条に関わらず、中小企業の社長応援キャンペーン期間中(以下、「応援キャンペーン期間中」という。)は入会金及び月会費を無料とする。また、応援キャンペーン期間中についてはDVDの送付は行わず、1年間の動画視聴とする。

- 第19条(返金保証について)

- 1.返金について

第7条に規定する入会金及び第8条に規定する会費については、ご入会手続完了日から90日以内(ご入会手続完了日を起算日とする)の退会に限り、理由を問わず全額返金致します。ご入会手続完了日とは、カード決済完了日、または入会金と初月分月会費を当社指定の銀行口座への振り込み、かつ、口座振替依頼書の到着を当社が確認した日となります。なお、90日超の返金保証期間キャンペーン中に入会された会員の方は、そのキャンペーンにて指定した期間が返金保証期間となります。返金方法は、クレジットカード決済の取消、または、当社指定のフォーム(後日、ご連絡)にご入力頂いた口座に入会金及び会費をお振り込み致します。当該フォームにご入力頂いた月の翌月15日までに返金手続きをさせて頂きます。なお、当社から会員に対し、返金保証期間終了に関する連絡は致しません。

2.退会について

本サービス指定のメールアドレスに➀退会を希望する企画の名称、➁退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって退会申請完了となります。この場合、第15条に関わらず、即日退会となります。

3.サービスの提供について

サービスの提供は退会申請完了日にて終了となります。

4.返金保証の適用について

返金保証は過去に当塾から退会したことがある会員には適用されず、新規の入会者に限り1度のみ適用となります。